こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験を合格するための情報をお伝えします。

今回は、理論の理解についてのお話です。

前回、前々回の記事で理論は理解が重要と書きました。第71回(2021年)の消費税の問題に丁度よい問題がありましたので、その問題を使って私の考えを書きたいと思います。

1. 試験問題

まずは、試験問題を見てみましょう。消費税法の第一問、問2(3)です。

内容の正誤を答え、その正誤についての理由を 消費税法令に沿って説明しなさい。

不動産業を営む法人C は、国外に所有している土地の売却のために、国内の弁護士Yに対し、国内において行ったコンサルティ ングに係る手数料を支払った。

Cは仕入控除税額の計算に当たって課税売上割合が 95% に満たないことから、個別対応方式( 消費税法第 30 条第 2 項第 1号に規定する計算方法)を適用しており、当該コンサルティングに係る手数料を課税資産の譲渡等以外の資産の譲渡等にのみ要するものに区分している。

本問は、国外取引に係る仕入税額控除の取扱いの問題です。基本通達11-2-13にある通り、定番の論点の一つと言えます。

結論としては、設問の取扱いは誤りで、当該コンサルティングに係る手数料を課税資産の譲渡等にのみ要するものに区分するのが正しい取扱いとなります。

2. 取引区分と仕入税額控除の仕組み

取引区分と仕入税額控除の仕組みを簡潔に説明します。正確な説明はテキスト等で確認してください。

事業者が納付すべき消費税=課税対象の取引について預かった消費税-その取引の仕入れについて支払った消費税(「仕入税額控除」)

となります。

(1) 取引区分

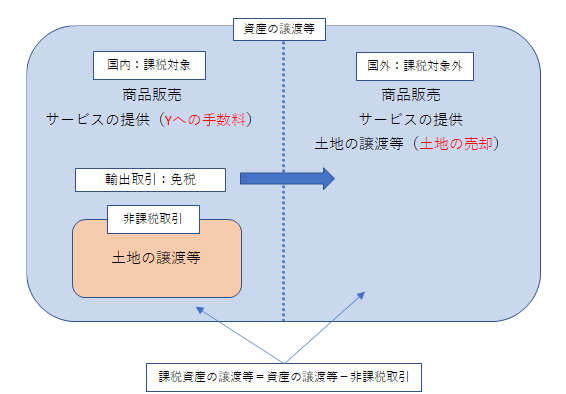

消費税の課税対象の取引は、国内で行われた資産の譲渡等(非課税取引を除く)です。

国外に所有している土地の売却は、国外取引のため課税対象外となります。

一方、国内の弁護士に支払ったコンサルティングに係る手数料は課税対象の取引となります。

非課税取引とは、国内における資産の譲渡等のうち法令で定められた一定の取引をいいます。土地の売却が国内の土地であった場合には非課税取引に該当しますが、本問では国外の土地なので非課税取引には該当しません。

取引区分を図示すると以下のようになります。取引ごとの課税上の取扱いを正確に理解しているかが第一のポイントとなります。

(2) 仕入税額控除の仕組み

個別対応方式の仕入税額控除については、支払った消費税を①課税資産の譲渡等にのみ要するもの(課税対応)、②その他資産の譲渡等にのみ要するもの(非課税対応)、③①と②に共通して要するもの(共通対応)に区分し、①は全額、②は控除できず、③は課税売上割合で按分して、支払った消費税を預かった消費税から控除します。

本問では、国外の土地の売却は国外取引のため課税対象外となることは容易に分かります。

ここで、国外の土地の売却のためのコンサルティング手数料に係る消費税は、上記の①課税対応でしょうか?それとも②の非課税対象でしょうか?

法令の規定を丁寧に読み解き、取引区分の正確な理解があれば、図の通り本問の国外の土地の売却は課税資産の譲渡等に該当するため、コンサルティング手数料は①として全額控除することが分かります。

また、基本通達11-2-13を知っていれば、法令の規定を考えなくても正誤は分かります。予備校のテキストにも載っているはずです。

3. 国外取引のための課税仕入れ区分が課税対応となる理由

本問のように国外取引のための課税仕入れ区分が課税対応となる理由は何でしょうか?国外取引は消費税の課税対象外で預かった消費税がないにもかかわらず、なぜ仕入れに係る消費税を控除(還付)することができるのでしょうか?

消費税は、国内において消費される財貨やサービスに対して税負担を求めることとし

ています。(このことを「消費地課税主義」といいます。)

https://www.nta.go.jp/about/organization/ntc/kohon/syouhi/pdf/03.pdf

(税大講本より)

国外取引に係る仕入税額控除が認められないと、実質的に外国人が日本の消費税を負担することとなり、「消費地課税主義」に反することとなります。

(具体例)

日本の事業者が海外で簿価600万円の土地を売却し、コンサルティング手数料が110万円(うち消費税10万円)、その他経費を勘案して300万円の利益を確保する必要があるケースを考えます。

①仕入税額控除ができる場合

10万円分の仕入税額控除(消費税の還付)ができれば、売却価額は1,000万円(600+110+300-10(還付消費税))となります。

②仕入税額控除ができない場合

仕入税額控除ができない場合には、売却価額を600+110+300=1,010万円にしなければなりません。この場合、実質的に外国の購入者が日本の消費税10万円を負担していることとなります。

これが、国外取引のための課税仕入れ区分を課税対応として仕入税額控除の適用を受けることができるようにしている理由となります。

輸出免税取引に係る課税仕入れ区分が課税対応となるのと理由は同じです。

4. 解答例

説明部分の私の解答例を書いておきます。

(1) ロングVer

(土地の売却)

土地の売却は国外で行われたものでも資産の譲渡等に該当する。

課税資産の譲渡等とは資産の譲渡等から非課税取引を除いたものである。

本問の国外の土地の売却は非課税取引に該当しないため課税資産の譲渡等となる。

(手数料の支払い)

Y社に対するコンサルティング手数料の支払いは、国内における資産の譲渡等に該当し、非課税取引にも該当しないため消費税の課税対象となり、仕入税額控除の適用を受ける。

(仕入税額控除)

本問の国外土地の売却は国外取引のため消費税の課税対象外となるものの、Y社に対するコンサルティング手数料に係る消費税は、個別対応方式における仕入税額控除を適用する場合には、当該土地の売却に直接要したものとして課税資産の譲渡等にのみ要するものに区分する。

(2) ショートVer

本問の国外の土地売却は、非課税取引に該当しないため課税資産の譲渡等に該当する。個別対応方式による仕入税額控除を適用する場合には、当該土地の売却に直接要したコンサルティング手数料に係る消費税は、課税資産の譲渡等にのみ要するものに区分する。

5. まとめ

本問においては、通達の取扱い自体を暗記していれば正誤は容易に分かります。

とはいえ、取引区分や仕入税額控除についての取扱い理由を含めた理解がなければ、法令のあてはめ難しいのではないかと思います。

もし国外取引に係る仕入税額控除の取扱いそのものは覚えていなかったとしても、輸出免税取引に係る仕入税額控除の取扱いの理由を知っていれば、その類推から正解を導き出すのも難しくないと思います。

今回はここまでとなります。

よろしくお願いします。