こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験を合格するための情報をお伝えします。

今回は、働きながら税理士試験を合格するための税法科目の選択のお話です。

1. お勧め税法選択

税理士試験の受験で重要なことの一つが税法科目の選択です。税法科目をいかに早くクリアできるかが5科目合格を達成する鍵となります。1科目1年で合格するのが理想ですが、遅くとも1科目2年では合格したいところです。早期合格を勝ち取りために私がお勧めする税法科目は次の組み合わせです。

2. 科目ごとの特徴

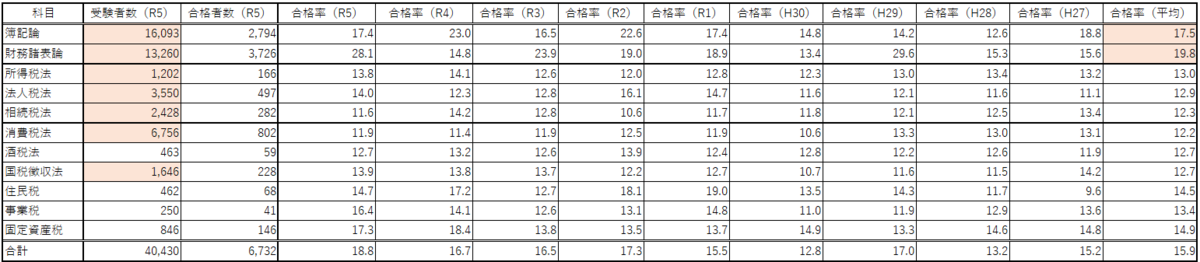

国税庁の公表資料から科目ごとの受験者数と合格率を見ていきます。

会計科目の合格率は15-20%と高く、税法科目は10-15%と会計科目よりも低くなっています。年により多少のばらつきはあるものの、合格率の点でどの科目が有利・不利というのはないようです。

受験者数は、科目ごとに大きなばらつきがあり消費税法は会計科目に次いで受験者が多く、国税三法(法人税法、所得税法、相続税法)と国税徴収法が1,000人を超えています。

次に予備校の公表する科目ごとの学習時間を見てみます。予備校の学習時間には理論暗記の時間は含まれていませんので、実際に合格までに必要な学習時間はその2~2.5倍程度というのが実感です。

学習の難易度、受験生のレベルを踏まえた私の個人的な評価は以下のとおりです。

選択必修科目として法人税法か所得税法のどちらかに合格する必要がありますが、どちらを選択するかは個人の好みと言えます。私は法人税法を受験し所得税法は受験していませんが、ネットで調べる限りどちらでも勉強量も難易度も変わらないのではないかと思います。

会計科目の勉強の延長であれば法人税法の方がとっつきやすく、確定申告など実生活に近いという点では所得税法の方がとっつきやすいのではないでしょうか。

個人の興味次第と思います。

4. 2科目目の選択

2科目目は消費税法1択です。消費税法はミニ税法の一つで分量はそれほど多くないと思われていますが、計算量やパターンが多いこと、理論が覚えにくいことなど決して簡単な科目ではありません。とはいえ、受験者が多く、税法の1科目目として選択する人が多いため、上位1割に入ることはそれほど難しくはありません。実力が付けば本番の試験での運の要素が少ない科目です。実務に最も有益な科目とも評価されており、受験専念組・社会人組にかかわらず選択すべき税法科目です。

5. 3科目目の選択

3科目は選択必修科目を法人税法とするか所得税法とするかで分かれます。

(1) 法人税法を選択した場合

法人税法を選択した場合には、3科目目に国税徴収法をお勧めします。国税徴収法をお勧めする理由は、理論だけで勉強量が少ないという点ではありません。

国税徴収法は受験者数が多く、理論だけということもあり院免の人など初学者も多く上位1割に入るのが容易といえます。学習範囲の大部分が試験に出題されヤマを張ることができないことや2時間以内に完答が可能であることなど、本番の試験での運の要素が少ない科目です。

予備校の資料では、事業税は法人税法と学習範囲が重なるためお勧めの科目となっていることがありますが、私の経験では試験勉強における両者の重なりはほとんどないため事業税を選択するのはお勧めしません。

(2) 所得税法を選択した場合

所得税法を選択した場合には、3科目目に住民税をお勧めします。一般にミニ税法(消費税法と国税徴収法を除く)は、勉強量は少ないものの合格は難しいです。ネットで所得税・住民税の合格者の体験談を見ると、計算に重なる点が多いなど所得税との相性は良いようです。とはいえ、受験者数の少なさや受験者のレベルの高さには留意が必要です。

6. 相続税法について

相続税は実務での成長分野であるとみられていて人気が高く、受験者数も消費税法、法人税法に次ぐ3番目となっています。

私が社会人が税理士試験を早期合格するにあたり相続税法の選択をお勧めしないのは以下の理由からです。

特に、後者の理由が大きいです。難関である法人税法又は所得税法を合格したからといって、同程度の手ごたえでは合格レベルに達するのは難しいのではないでしょうか。

私は、最終科目で相続税法を勉強したのですが、2年受験していずれも本番B判定で不合格となり、心が折れて相続税法の試験勉強を断念しました。

7. ミニ税法について

消費税法及び国税徴収法を除くミニ税法については、勉強量が少ないというメリットがあるものの以下の理由からお勧めしていません。

- 受験者数が少ない上に、税法科目の合格者が多く受験者のレベルがとても高く上位1割に入ることが難しい

- 計算が満点勝負になりがちで1ミスも許されない

- 理論の学習範囲が狭く本番が速記試験になりやすい

- 予備校も力を入れておらず演習不足になりがち

これらのことを踏まえるとミニ税法は本番で運の要素が強く、確実に短期合格するためにはお勧めしません。

8. まとめ

私は、社会人が働きながら税理士試験を合格するには、見かけの勉強量で判断するのではなく、運の要素をできる限り排除し勉強した分だけ合格確率が高くなる科目選択をするべきと思います。そうすると冒頭で紹介した2パターンのいずれかがいいのではないかと思います。

今回は以上となります。