こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験に合格するための情報をお伝えします。

11月30日に2022年の税理士試験の結果が発表されました。合格された方はおめでとうございます。

今回は都市伝説となっている官報調整について書きたいと思います。

官報調整とは有資格者数が増加しないよう、官報に掲載される5科目目の合格を4科目目までより難しくし、官報合格者数を調整しているのではなかとの噂を言います。5科目目がなかなか合格しなかったり、5科目目は自己採点でボーダーを超えていても合格しないことがあったりするためこのような噂が出回っています。

1. 受験者数からの考察

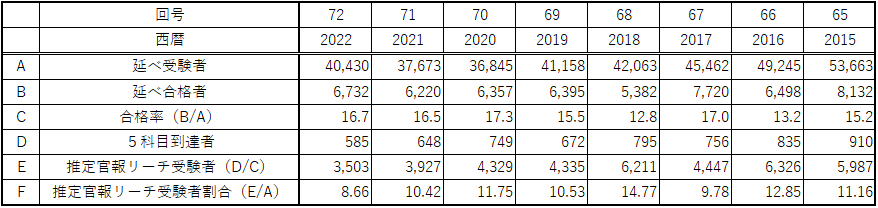

国税庁から公表されているデータを見てみます。

受験者、合格者、合格率、5科目到達者などの数字は公表されていますが、受験者のうち今回合格すれば官報合格となる受験者(ここでは「官報リーチ受験者」ということにします。)の数は公表されていません。官報リーチ受験者の数が分かれば「5科目到達者」/「官報リーチ受験者」で官報リーチ受験者の合格率が分かり、これを全体の合格率と比較すれば官報調整があるか分かります。「官報リーチ受験者」の数が分からないので角度を変えて考えてみます。

官報調整がないと仮定すると、合格率から「官報リーチ受験者」が推定できます。(表のE)税理士試験は毎年平均15%±2%程度の合格率で安定していることを考えると、全受験者のうち官報リーチに達している受験者の割合も一定していると考えられます。

「推定官報リーチ受験者」(E)を「延べ受験者」(A)で割ったものが「推定官報リーチ受験者割合」(F)です。「推定官報リーチ受験者割合」は毎年安定的に10%±2%程度となっており、官報調整がないという仮定と矛盾していないように思えます。

(注)最後に複数科目に合格する者を考慮しないなど単純化していますし、統計的な検定をしているものでもありませんので、全く精緻な考察ではなく、ちょっとした頭の体操レベルということで、細かいツッコミはご容赦下さい。

2. 官報調整の手間

官報調整しようとするとどのようなやり方が考えられるでしょうか。

受験申込みの段階で各受験生が何科目合格済みかは分かっていますので、受験番号から採点者側で「官報リーチ受験者」を特定することは容易です。

官報調整する場合には次の2つの方法が考えられます。

- 「官報リーチ受験者」とその他の受験者で採点基準を変える

- 採点基準は同じで官報合格者数が目標となるように「官報リーチ受験者」の点数を最後に調整する。

「官報リーチ受験者」の受験科目はまちまちで、各科目のその年の試験の難易度やばらつきもまちまちです。どちらの方法を採用するにせよ、各科目で科目全体の合格率を調整しつつ、目標の官報合格者数となるよう科目ごとに「官報リーチ受験者」の点数を調整するのはかなり手間がかかると思います。

コンピューターにデータを入力してパラメーターを設定すれば技術的にはそれほど難しくないかもしれません。

試験問題の不備が多く問題の確認態勢は十分でなく、採点に4か月もかかり、ネットで科目別の合格発表もできない人たちがこのような複雑な点数調整をできるとは思えません。

3. 官報調整の真相

私は官報調整はないのではないかと思います。私は官報リーチから3回不合格となり、4回目で合格となりました。こちらの記事でも書いたとおり私の場合は自己採点と結果は一致しており官報調整で不合格となったと思ったことはありません。不合格の理由もあります。

では、なぜ「官報調整」という都市伝説があるのでしょうか?私の考えを書きたいと思います。

(1) 錯覚

税理士試験は1科目ごとの合格率が10-15%と1科目合格することですら難しい試験です。1科目の合格に数年かかるのも普通です。4科目合格したからと言って最後の1科目が合格しやすくなるものではありません。最後の1科目に数年かかってしまうことは、試験の難易度から考えて普通に起こり得ます。最後だけ合格しづらいというのは錯覚なのではないかと思います。

(2) 油断

4科目合格すると税理士試験にも慣れて、どうすれば合格できるのかノウハウが十分に溜まってきます。特に、法人税・所得税に合格すると、後はそれより分量が少ない科目のみとなるため簡単に合格できるような気になります。ここで油断が生まれ勉強の精度が落ちてしまうのではないでしょうか。今思い返すと、私も法人税を合格したのだから他の税法は合格できるだろうと油断していた面があると思います。法人税ほど計算も理論も精度を上げずに本番に臨んだことが不合格の要因であったと思います。

(3)最終科目の壁

税理士試験は自分にとって合格しやすい科目から合格していくので、最後に自分にとって難しい科目・不得意な科目が残りやすいと思います。

① 簿記論

簿記論が最終科目となっている人は計算が不得意なのだと思います。簿記論は入門編なので合格しやすい科目ですが、パズル的な要素もあり苦手な人にとっては難しいでしょう。

法人税・所得税が最後の場合、これまでに合格した税法よりボリュームが多いため合格は簡単ではありません。

③ 相続税

相続税を最終科目としている場合、法人税法・所得税法の合格実績があるので、同じように学習すれば合格できそうですがそう簡単でもありません。ボリュームも多く、受験生のレベルも高いため、油断せずに法人税・所得税並みの学習をしなければ合格レベルに達するのは難しいと思います。

④ ミニ税法

消費税以外のミニ税法を最終科目としている場合、ボリュームは少ないのですが、受験生のレベルは高く差がつきにくいため、必ずしも合格しやすいものではありません。

毎年官報合格者は多数出ています。私は4科目目でも5科目目でも合格レベルに達していれば、余裕をもって試験に合格すると思います。不合格となったのは、不運だったからでも官報調整のせいでもなく、合格レベルに達していなかったからだと思います。税理士試験は5科目合格するまで気を抜かず勉強を続けなければなりません。厳しい試験です。

今回はここまでになります。