こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験に合格するための情報をお伝えします。

今回は、学習範囲を広げるべきでないということについて書きたいと思います。特に、2年目以降の科目は重要と思います。

2年目の科目の攻略法については、こちらの記事で書きました。私は、1年目の反省を踏まえてしっかり学習すれば、2年目が最も受かりやすいと考えています。公開模試でS判定かA判定を取れていれば、統計上90%以上の確率で2年以内に合格します。(TのA判定は合格率70%以上です。A判定以上で2年とも不合格となる確率は30%×30%で9%。2年以内に合格する確率は100%-9%=91%。)

私は延べ12回税理士試験を受験しており、5勝7敗です。合格した時の公開模試の判定は全てS判定かA判定で、不合格の時は全てB判定以下でした。私は公開模試の判定は信頼性が高いと思っています。(個人的な経験に基づくバイアスが入ってはいます。)

現実に公開模試でS判定やA判定を取っても、本番の試験で2回以上不合格となる人もいます。成績優秀者が不合格となる原因の一つが、学習範囲を広げすぎていることにあると言われています。

税理士試験では、OかTの基礎期から応用・直前期のカリキュラムをマスターすれば合格できます。それ以外の学習をする必要はありません。1年目の科目であったり働きながらであったりすれば、OやTのカリキュラムをマスターするだけでも大変でそれ以外に学習範囲を広げる余裕はないはずです。

2年目以降で答練で上位の成績を取り続けると学習が物足りなく感じる受験生がでてきます。合格確率を少しでも上げようと、他社の答練を取り寄せたり、判例や通達など予備校のカリキュラムを超えた学習をしたりして、他の受験生との差をつけたい衝動に駆られます。過去の試験で判例から税法の理論が出題されたり、通達から計算問題が出題されたりしているとの情報を得るとなおさらです。

しかしながら、税理士試験の合否はそこでは決まりません。本番の試験において予備校で学習した内容をいかにミスなく素早く解答できるかにかかっています。予備校で学習していないものはどの受験生もできません。傾斜配点があることを考えると、誰もできない論点を正解しても多くの受験生が正解する問題を間違えてしまっては意味がありません。予備校のカリキュラムを完璧にした上で、追加の論点ができるようになれば合格確率は上がりますが、いくら追加で新しい論点を学習しても合格確率の上昇はたかが知れています。最も恐ろしいことは、予備校で学習した内容の問題であるにもかかわらず、その解答スピードや精度が落ちてしまい、本番の試験で思わぬ取りこぼしをしてしまうことです。

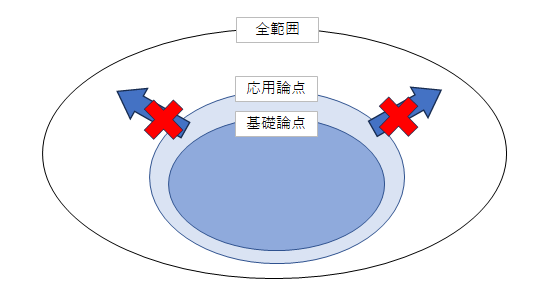

簿記や財務諸表論にしと税法にしろ、学習範囲を広げようと思えば際限がないです。簿記や財務諸表論では、現実に行われている様々特殊な取引や複雑な取引に対し、様々な会計処理が存在します。税法では、現実に起こっている様々な問題に対し、色々な判例や通達が出ています。予備校では、試験に過去出題されたまたは今後出題されそうな論点を厳選してカリキュラムを作っています。それ以外に学習範囲を広げても合格率の向上にはほとんどつながらず非効率です。

図示すると以下のようになります。

私は、判例や通達を暇つぶしの程度に眺めるぐらいであれば良いと思いますが、本気で学習すべきではないと思います。それは税理士になってからやればいいと思います。それよりも、理論を回して記憶の維持に努める、これまでにやった計算問題を(問題や答えを覚えてしまわないよう。2週間程度の間隔を空けて)繰り返し解き、早く正確にできるようにすることの方が重要です。

やることがなくなったというのであれば学習のペースを落としてもいいと思います。平日は理論か計算のいずれかを1.5~2時間程度、休日は理論と計算を両方やって4時間程度でしょうか。これで十分レベルは維持できると思います。

私も2年目に合格した科目の最後の1か月はこの程度です。理論は忘れるのが怖いので辛かったですが何度も回しました。計算は平日は2日に1回、休日は1日1回総合問題や個別問題を解き直す感じでした。1年目の科目は余裕がないのでぎりぎりまで目いっぱい学習していました。

本番の試験で予備校のカリキュラムで学習したはずなのに、忘れていた、精度が不十分だった、時間がかかった、ミスをしてしまったというのが最も後悔するパターンです。

学習範囲を広げずに予備校のカリキュラムを信じて合格を目指しましょう。

今回はここまでとなります。参考になればうれしいです。