こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験に合格するための情報をお伝えします。

今回は、ミニ税法について私の考えを書きたいと思います。

科目選択については以前にこちらの記事で書いています。また、1つ目の税法選択についてはこちらの記事で書いています。税理士試験において、ミニ税法を選択すべきかどうか私の考えを書きたいと思います。

私のブログでのミニ税法は酒税法、国税徴収法、住民税、事業税、固定資産税をいい、消費税は含みません。TやOのミニ税法の資料でも消費税は含まれていません。消費税は年々ボリュームが増えており、法人・所得・相続の半分ぐらいの量とはいえもはやミニ税法とは言えないものとなっています。

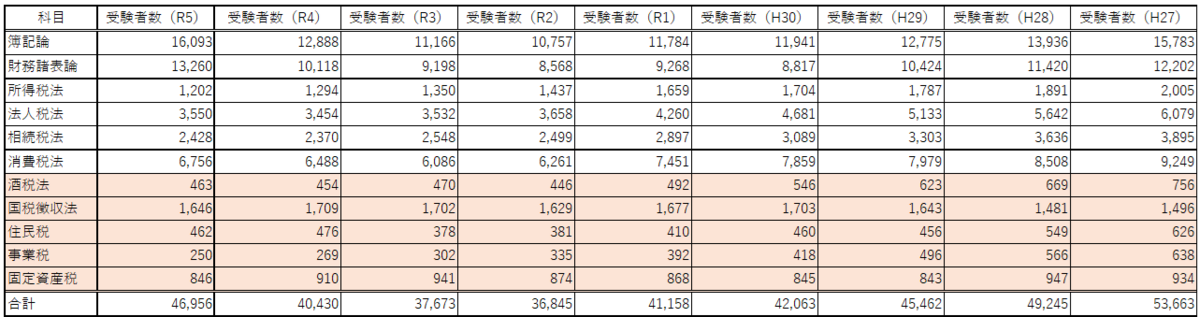

1. 受験者

受験者受験者数は、理論のみの国税徴収法は1,500~1,700人と簿記論、財務諸表論、消費税、法人税、相続税に次ぐ人数となっており、所得税より多いです。その他のミニ税法の受験者数は固定資産税が800-900人と若干多いものの、他の科目は500人以下と少ないです。

2. 合格率

合格率の平均は12-15%となっています。年によってばらつきはありますが、国税三法及び消費税との違いはありません。

3. ミニ税法に共通する特徴

(1) ボリュームが少ない

ミニ税法はボリュームが少なく短時間で全ての学習範囲を学習し終えることができます。予備校の発表する標準学習時間(理論暗記を除く)は150-250時間で、法人税・所得税の概ね1/3程度となっています。理論暗記の題数も少ないです。

(2) 計算は満点勝負

計算は論点が少なく平易な問題が出題される傾向があり、満点勝負となることが多々あります。1つのミスが合否を分けそうです。

(3) 理論は速記

理論は暗記すべき理論の題数が少なく、事例問題も実質的にはべた書きとほぼ変わらないため、解答スピードが重要となる速記試験となることが多々あります。

(4) 受験生のレベルが高い

国税徴収法は理論のみということもあり、院免を狙う受験生を中心に税法初学者も多いうですが、一般的には他の税法、特に法人税や所得税の合格者も多く受験生のレベルは高いです。

4. 科目ごとの特徴

科目ごとの特徴としては、国税徴収法が配当問題という計算に近い問題はあるものの実質的に理論のみ、酒税法が理論30点、計算70点の配点と計算の割合が多くなっています、その他の事業税、住民税、固定資産税は理論50点、計算50点の配点となっています。

酒税法は消費税との重複不可、事業税と住民税も重複不可でどちらか一方のみとなっています。

(1) 国税徴収法

国税徴収法についてはこちらの記事で詳しく書いています。他のミニ税法との違いとしては、理論のみの科目であること以外にも、事例問題や横断的な問題が多くべた書きのみでは対応できない、他の税法では実際に出題される理論の範囲は少ないが国税徴収法は幅広い範囲が出題されるためヤマが張りにくいこと、試験問題の分量は適切で2時間以内に解答し終わることが多いのが特徴です。

(2) 住民税

所得税の知識が必要で、所得税の合格者または同時学習者にとっては学習が容易です。実際に所得税の合格者または同時学習者が多いため受験者のレベルは高く、合格には高い点数が必要となっています。

5. ミニ税法を選択すべきか

私は基本的にはミニ税法は選択すべきではないと考えます。その理由としては、学習範囲が狭すぎて試験範囲の学習は終わるものの、受験生のレベルが高いため、成績のばらつきが小さいく高得点勝負となります。こうなると、合格に運の要素が大きくなります。1,2年不合格となると学習することもなくなり、ただ現状を維持するための学習のみを継続し、運良く合格することを待つのみとなります。それよりも学習範囲が広くて学習に時間が掛かるとしても、学習の成果が結果にそのまま合否に繋がりやすい他の税法を受験すべきと思います。

6. ミニ税法を選択して良い場合

ミニ税法を選択しても良い場合はいくつかあると思います。

(1) 予想外の合格があった場合

自己採点では不合格を覚悟していたものの合格していた科目がある場合には、不合格科目を再度学習しようとしていた分の時間的余力が出ます。余力があるのであれば、運の要素が高くても半年あれば合格レベルに持っていくことができるミニ税法を受験して良いと思います。何も受験しなければ合格科目は増えませんので何もしないより良いです。

(2) 所得税の2年目以降と住民税の同時学習

所得税はボリュームの多い科目なので所得税1年目に住民税を同時学習するのは無謀だろうと思います。一方で、2年目以降で余裕があれば、住民税と同時学習で2科目同時合格を狙うのは良い作戦だと思います。1年目の不合格を2年目に2科目合格することで取り戻せるかもしれません。所得税合格、住民税不合格となった場合に、翌年以降住民税を継続するかどうかは難しい判断と思います。所得税に合格しているので住民税に合格する実力は十分ですが、最終的な合格にはやはり運の要素が絡むので、住民税の継続が短期合格のためにベストな選択かは不透明と思います。

(3) 税法3科目目の国税徴収法

国税徴収法については、税法3科目目であれば実力通りの結果となりやすい国税徴収法はお勧めです。理論学習のノウハウも十分となっていることでしょう。

しかしながら、院免狙いを含む税法1科目目や2科目目では国税徴収法を選択すべきではないと考えます。国税徴収法は理論100%の科目なので理論への適性が重要となります。理論暗記の題数、応用理論・横断的理論の問題も多く、税法初学者にとっては易しい科目ではないです。理論は計算がある科目の方が計算と関連付けて覚えられるので暗記しやすいと思います。他の税法の合格者と戦うのは厳しいでしょう。

税法2科目目でもお勧めしません。他の税法では理論と計算のバランスが重要です。税法2科目目で理論のみの学習をしてしまうと、3科目目で理論と計算の両方の学習に戻るのは大変だと思います。学習のリズムを崩さぬよう税法2科目目では理論と計算が両方ある科目を選択すべきと思います。

今回はここまでとなります。参考になればうれしいです。