こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験に合格するための情報をお伝えします。

科目選択については以前にこちらの記事で書いています。また、1つ目の税法選択についてはこちらの記事で、ミニ税法の選択についてはこちらの記事で書いています。

今回は、選択必修科目である法人税と所得税について、受験戦略の観点で私の考えを書きたいと思います。私は法人税には合格済みですが所得税は受験していません。所得税についてはネットで色々調べた情報を元に記事を書いています。

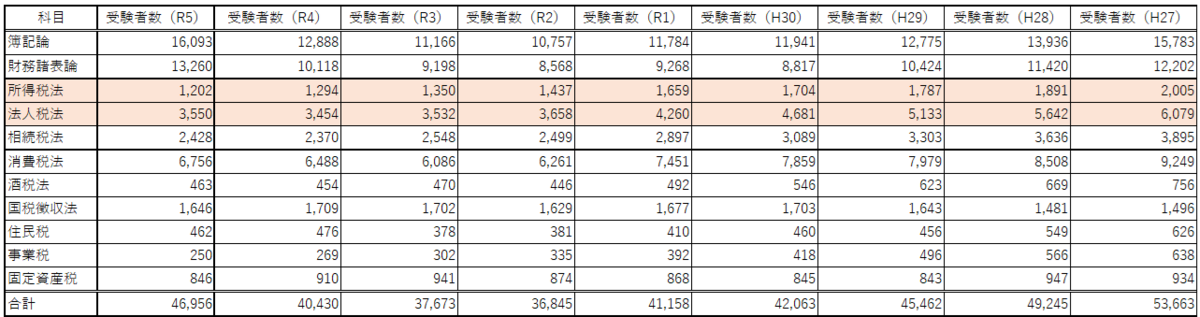

1. 受験者数

法人税の受験者数は2019年(R1)以前は4,000人を超えていましたが、2020年(R2)以降は3,500人前後となっています。所得税は、2019年(R1)以前は1,500人を超えていましたが、2020年(R2)以降は1,200~1,500人となっています。法人税の受験者数は所得税の受験者数の概ね3倍となっています。

法人税は消費税とともに実務に直結する科目であるため、多くの受験生が1科目目または2科目目の税法科目として選択しています。

2. 合格率

合格率は法人税、所得税ともに平均13%と差がありません。2020年(R2)の法人税の合格率は16.1%とやや高めでしたが、それ以外はどちらの科目も11-14%程度と合格率のばらつきは小さいです。合格率の面からはどちらの科目でも有利・不利はないようです。

3. ボリューム

予備校が公表している法人税と所得税の学習時間の目安(理論暗記を除く)とTの理論マスターの理論の題数(2024年版)は以下の通りです。

標準的な必要学習時間は概ね同程度ですが、法人税の方が理論の題数が多いです。実際には本試験に100題以上の理論を精度高く暗記して臨む受験生は少なく、理論を絞ることになるので実質的な理論題数は同程度だと思います。

|

科目 |

学習時間 |

理論題数 |

|

600 |

117 |

|

|

600 |

99 |

4. 学習の難易度

学習自体の難易度は、法人税では組織再編やグループ税制など終盤の論点が難しいと言われています。所得税は、所得税法の条文は多く、広く浅く学習すると言われています。

ネット上での法人税と所得税の両方の受験経験者の意見では、所得税の方が若干易しかったとの意見が見られます。ただし、両方受験した人のほとんどが法人税->所得税の順で学習していたという点には注意が必要です。法人税の学習経験があったため、所得税の学習が易しく感じたと可能性があります。

5. 受験生のレベル

法人税、所得税ともに簿財合格者がほとんどだと思います。両科目とも税法初学者は多いでしょうし、他の科目に合格済みの受験生もいることでしょう。大きな違いは、法人税->所得税の順に受験する人は相応にいますが、所得税->法人税の順で受験する人はほとんどいないのではないかという点です。所得税受験者の中に法人税合格者がいるので、所得税の方が受験生の少しレベルは高いと思います。

6. 合格可能性

受験者数の多さと受験生のレベルを考えると、法人税の方が所得税より少し合格可能性が高いのではないかと思います。

7. 他の科目との関連

(1) 法人税と会計科目

法人税は、確定した決算をもとに法人税額を計算していきます。税務上の仕訳も問われ簿記・財務諸表論との関連が強いです。簿記・財務諸表論の知識が薄まらないうちに法人税を学習した方が良さそうです。

(2) 法人税と事業税

予備校等の科目紹介では、事業税は法人税の知識が必要であるとか、同時学習が有効であるなどと書いてあるものもあります。私が事業税を学習した経験では、法人税と事業税では全く相乗効果はありません。

法人税と所得税は考え方が似ているところがあり、連続して学習すると効果が高いと言われています。特に、ボリュームの多い事業所得と不動産所得は法人税学習済みであると有利と言われています。

(4) 所得税と住民税

所得税と住民税は非常に関連が強いと言われています。ネット上での所得税と住民税の両方の合格者の意見でも、両科目の相性は非常に良いとの意見が見られます。ただし、そもそも住民税の受験者は少ないのでサンプル数も少ないです。

8. 科目選択戦略

法人税と所得税は1科目だけであれば法人税の方が合格しやすいのではないかと思います。一方、所得税には、所得税と住民税の相性の良さを考えると、所得税の学習+αで住民税と2科目の合格が狙えるというメリットもあり、官報合格までのトータルを考えると所得税の選択もありだと思います。所得税を含める場合の税法科目の選択は色々なパターンが考えられると思います。①ボリューム的に法人税と所得税の2科目同時学習は難しい、②住民税との同時学習を考えると所得税は税法1科目目か2科目目となるとの前提で選択肢を考えてみたいと思います。本番の試験の出来によって色々なパターンが考えられ、なかなか面白いです。

最初は法人税と所得税を両方選択するケースです。法人税は会計科目の次に学習した方が良く、また所得税は法人税の後に学習した方がいいでしょう。そうすると、税法の1科目目を法人税とし、本番の試験で法人税がボーダーを超えていた場合は、2科目目が所得税となります。無事法人税が合格していれば、そのまま所得税の学習を継続します。所得税が1年で合格できなかった場合には、所得税の2年目に住民税を選択し遅れを挽回することも可能です。

上記1-1のケースで、法人税が予想に反して不合格であった場合、年内でいったん所得税の学習を中断し、年明けから法人税の学習を再開したうえで、余裕があれば法人税と同時に住民税を学習することも選択肢として考えられます。所得税の学習が一定程度済んでいるので、住民税の学習に有利でしょう。法人税が高いレベルを維持できているであれば、住民税を追加して2科目の合格を狙うことも可能と思います。所得税の学習を再開するときには多少の貯金があるはずです。

1-1または1-2のケースで住民税合格の前に所得税に合格した場合には、住民税を継続するか他の科目に切り替えるかの選択となります。住民税は所得税と相性が良いと言っても受験者のレベルは高く高得点勝負なので、最後の1科目は消費税に切り替えるのが良いと思います。

2-1 所得税-消費税-住民税

税法1科目目に所得税を選択し、本番の試験で所得税がボーダーを超えていた場合は、2科目目は消費税を9月から学習するのが良いでしょう。所得税に合格していた場合、合格確率を高めるため消費税1科目に集中するのが基本的な戦略とは思いますが、1月以降に余裕があれば住民税を追加して消費税と住民税の同時合格を狙うこともできます。

2-2 所得税-住民税-消費税

1科目目に所得税を選択したケースで、本番の試験で所得税がボーダーを超えていていなかった場合には、所得税の学習を継続し、余裕があれば年明けから住民税を追加で選択して遅れを挽回することも可能です。最後の税法科目は消費税が良いでしょう。

2-1または2-2のケースで、先に所得税と消費税に合格し最後1科目となった場合には、住民税を継続するか他の科目に切り替えるかの選択となります。私は、運の要素が強い住民税よりも、学習が大変であっても実力通りの結果となりやすい相続税か国税徴収法に切り替えるのをお勧めします。

3-1 消費税-所得税-住民税

税法1科目目に消費税を選択した場合には、法人税の1-1と同様の科目選択パターンになります。消費税がボーダーを超えている場合に、所得税に進みます。所得税が2年間に突入する場合には住民税を選択し同時合格を狙います。

3-2 消費税-住民税-所得税

こちらも法人税の1-2と同様の科目選択パターンとなります。3-2のケースで、消費税が予想に反して不合格であった場合、年内でいったん所得税の学習を中断し、年明けから消費税の学習を再開したうえで、余裕があれば住民税を学習することも選択肢として考えられます。所得税の学習が一定程度済んでいるので、住民税の学習に有利でしょう。消費税が高いレベルを維持できているであれば、住民税を追加して2科目の合格を狙うことも可能と思います。所得税の学習を再開するときには多少の貯金があるはずです。

法人税の1-1または1-2と同様のケースで住民税合格の前に所得税に合格した場合には、住民税を継続するか他の科目に切り替えるかの選択となります。住民税は所得税と相性が良いと言っても受験者のレベルは高く高得点勝負なので、最後の1科目は他の科目に切り替えることをお勧めします。法人税、相続税、国税徴収法の3科目が候補となります。最後の科目になればノウハウは十分にありっますので、こればかりは適性と好みによります。

今回はここまでとなります。参考になればうれしいです。